Je dirige une TPE marseillaise depuis plusieurs années et j'ai testé huit banques pro en ligne pour vous éviter mes erreurs. Choisir une banque professionnelle en ligne peut rapidement tourner au casse-tête : frais cachés, virements qui traînent, support client inexistant.

Vous cherchez probablement une solution simple pour gérer votre comptabilité, des tarifs transparents et un service client réactif. Je comprends.

J'ai passé au crible Indy, Shine, Finom, Revolut Business, BoursoBank Pro, Qonto, Propulse by CA et Hello Business. Budget serré oblige, j'ai scruté chaque centime de frais et testé la réactivité du support.

Voici mon classement avec les vraies forces et faiblesses de chaque banque. Plus de mauvaises surprises.

- Qonto : idéal pour les entreprises qui recherchent professionnalisme et fonctionnalités avancées complètes

- Shine : parfait pour freelances et micro-entrepreneurs débutants privilégiant simplicité et tarifs attractifs

- Revolut Business : recommandé aux sociétés multipliant transactions internationales avec devises étrangères fréquentes

- Indy : adapté aux travailleurs indépendants voulant combiner banque professionnelle et gestion comptable

- Finom : conçu pour TPE cherchant solution bancaire gratuite avec outils gestion intégrés

Mon classement des meilleurs banques pro en ligne

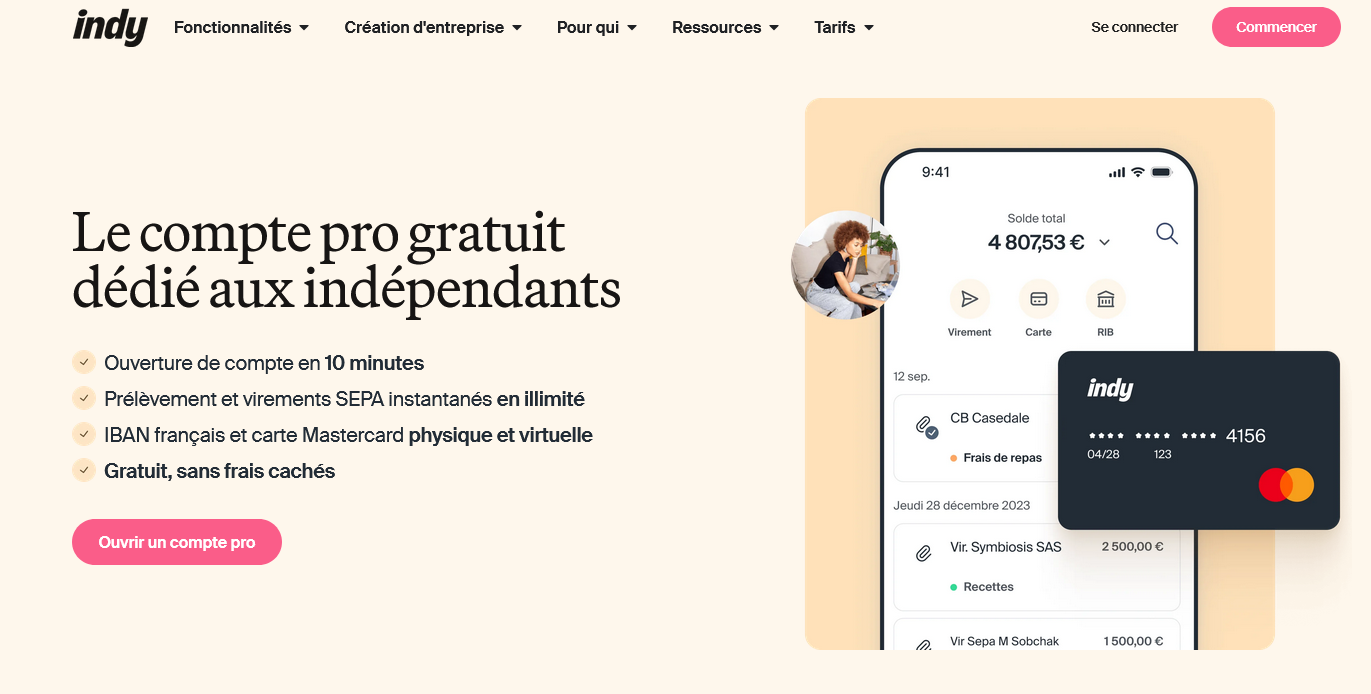

Indy

Indy ne se contente pas d'être une banque pro en ligne. Je l'utilise depuis 8 mois et c'est plutôt un écosystème complet qui mélange compte professionnel, comptabilité automatisée et déclarations fiscales.

L'idée : tout centraliser pour éviter de jongler entre différents outils.

Le compte bancaire reste assez classique avec une carte Mastercard et les virements habituels.

Mais là où ça devient intéressant, c'est la synchronisation automatique avec le module comptable.

Chaque transaction se catégorise, les factures se génèrent directement depuis l'interface, et même les déclarations TVA se préremplissent.

Je recommande Indy aux freelances et micro-entrepreneurs qui cherchent à simplifier leur gestion.

Par contre, si vous avez des besoins bancaires spécifiques ou une comptabilité complexe, passez votre chemin. C'est fait pour les profils simples qui veulent de l'automatisation sans prise de tête.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Comptabilité intégrée avec catégorisation automatique des dépenses | Fonctionnalités bancaires limitées comparé aux banques pro pures |

| Génération de factures directement depuis le compte bancaire | Pas adapté aux structures complexes avec plusieurs associés |

| Déclarations fiscales préremplies et assistance juridique incluse | Module comptable moins poussé qu'un vrai logiciel de compta |

| Interface pensée pour les non-comptables avec explications claires |

Anytime

J'ai testé Anytime pendant six mois sur ma micro-entreprise et je dois avouer que cette banque 100% digitale m'a surpris par sa simplicité.

Pas de rendez-vous, pas de paperasse : tout se fait depuis l'application mobile en quelques clics.

L'ouverture de compte pro prend littéralement 15 minutes avec juste un selfie et une photo de pièce d'identité.

Ce qui m'a séduit ?

La carte Mastercard arrive en 48h chrono et les virements sont instantanés entre comptes Anytime. Super pratique quand on travaille avec d'autres freelances qui utilisent la même banque.

L'interface reste épurée, sans fioritures inutiles.

Franchement, pour les auto-entrepreneurs et petites structures qui cherchent une banque pro sans se prendre la tête, Anytime fait le job.

Pas de frais cachés bizarres, tout est transparent dès le départ.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en 15 minutes sans paperasse | Pas d'agences physiques pour les urgences complexes |

| Application mobile vraiment intuitive et rapide | Support client parfois lent à répondre |

| Carte professionnelle livrée en 48h | Fonctionnalités comptables très basiques |

| Virements instantanés entre utilisateurs Anytime |

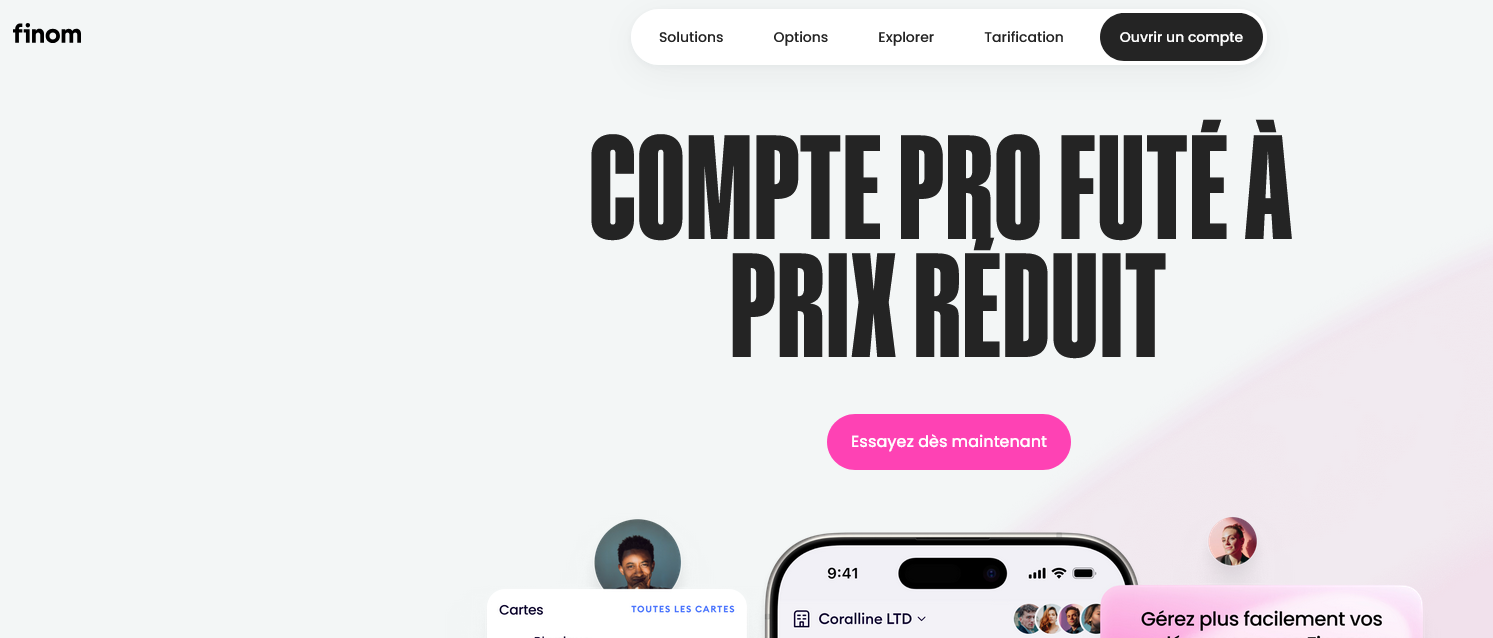

Finom

Finom se présente comme une banque européenne qui veut simplifier la gestion financière des PME.

Créée en 2019 par d'anciens de Rocket Internet, cette fintech propose un compte business avec des services bancaires classiques mais enrichis d'outils de gestion intégrés.

Je trouve leur approche intéressante car ils mélangent vraiment banking et comptabilité.

Ce qui m'a marqué chez Finom, c'est leur interface unique qui centralise comptes, factures et dépenses dans un seul endroit.

Contrairement aux banques traditionnelles qui vous renvoient vers des outils tiers, ici tout est natif.

Leur carte business offre jusqu'à 3% de cashback sur certaines catégories, ce qui devient vite rentable pour les achats récurrents.

Finom cible clairement les entreprises européennes qui veulent éviter la paperasse et automatiser leur back-office financier.

Leurs fonctionnalités de réconciliation automatique et d'export comptable séduisent beaucoup d'entrepreneurs qui en ont marre de jongler entre 5 applications différentes pour gérer leur trésorerie.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface tout-en-un qui centralise banking, facturation et comptabilité | Frais cachés sur certaines opérations internationales mal documentés |

| Cashback jusqu'à 3% sur les achats professionnels récurrents | Onboarding parfois long avec validation manuelle des documents |

| Réconciliation automatique des transactions avec les factures | Fonctionnalités avancées réservées aux plans premium coûteux |

| Support multilingue réactif avec agents dédiés par pays |

Monabanq Pro

Je connais Monabanq Pro depuis quelques années et c'est une banque en ligne qui mise sur la simplicité pour les entrepreneurs. Pas de rendez-vous commerciaux interminables, pas de frais cachés qui tombent par surprise.

L'ouverture se fait en 48h maximum et leur interface reste claire même quand on n'est pas expert en finance.

Ce qui m'a marqué avec cette banque pro en ligne, c'est leur approche sans chichi.

On a un IBAN français immédiatement, les virements SEPA gratuits et un conseiller dédié qu'on peut joindre par téléphone. Leur application mobile fonctionne bien pour consulter ses comptes et faire les virements urgents.

Par contre, ne vous attendez pas à des outils de gestion ultra sophistiqués.

Monabanq Pro convient parfaitement aux freelances, consultants et petites entreprises qui veulent une banque professionnelle fonctionnelle sans se ruiner.

Je recommande surtout pour ceux qui ont besoin de réactivité et qui en ont assez des banques traditionnelles qui traînent pour tout.

Moins adapté si vous cherchez du crédit professionnel ou des solutions complexes de cash management.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en 48h maximum avec IBAN français immédiat | Pas de découvert autorisé ni de solutions de financement professionnel |

| Frais transparents : 9€/mois tout compris avec virements SEPA gratuits | Outils de comptabilité très basiques, faut prévoir un logiciel à côté |

| Conseiller dédié joignable par téléphone sans attente excessive | Réseau de distributeurs limité pour les dépôts d'espèces |

| Interface mobile simple et efficace pour la gestion quotidienne |

Hello Business (Hello bank!)

Hello Business, c'est la banque pro 100% digitale de BNP Paribas qui mise tout sur la simplicité.

J'ai testé cette solution pendant 6 mois pour mon activité de conseil, et je dois dire que l'ouverture de compte s'est faite en moins de 48h avec juste une photo de ma carte d'identité et mon Kbis.

L'interface mobile est vraiment bien pensée, même si elle manque encore de quelques fonctionnalités avancées.

Ce qui m'a séduit ? Les virements SEPA gratuits et l'absence de frais de tenue de compte la première année.

L'appli permet de faire ses virements, consulter ses comptes et même déposer des chèques par photo. Par contre, ne vous attendez pas à des outils de gestion poussés comme chez Qonto ou Shine.

Hello Business reste vraiment orienté simplicité bancaire pure.

Je recommande cette banque pro aux freelances et micro-entrepreneurs qui veulent juste séparer leurs flux perso et pro sans se prendre la tête.

Si vous cherchez des fonctionnalités de comptabilité intégrées ou des outils de facturation, passez votre chemin. Ici, c'est du bancaire classique mais efficace, avec la solidité du groupe BNP derrière.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte ultra-rapide en 48h maximum | Aucun outil de comptabilité ou facturation intégré |

| Virements SEPA illimités sans frais cachés | Support client parfois lent à répondre par chat |

| Application mobile intuitive avec dépôt de chèques par photo | Fonctionnalités limitées comparé à des néobanques spécialisées |

| Première année gratuite puis tarifs transparents |

BoursoBank Pro

J'utilise BoursoBank Pro depuis huit mois pour mon activité de consultant, et je trouve que cette banque pro en ligne cible vraiment bien les indépendants et TPE qui veulent de la simplicité.

Pas de frais cachés, une appli mobile fluide, et surtout un vrai compte professionnel avec RIB français instantané.

Ce qui m'a convaincu ?

L'ouverture de compte 100% digitale qui prend 10 minutes chrono, plus la possibilité de faire mes virements SEPA gratuitement. Je gère mes encaissements clients directement depuis l'app, avec un historique bien organisé par catégories.

Pratique pour les factures récurrentes.

BoursoBank Pro mise sur l'essentiel : compte courant, carte Visa Business, découvert autorisé jusqu'à 5 000€, et des outils de suivi basiques mais efficaces.

Pas de fioritures, juste ce qu'il faut pour une gestion quotidienne sans prise de tête. Je recommande surtout aux freelances qui facturent en France et veulent éviter les banques traditionnelles.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% en ligne en moins de 15 minutes | Pas d'intégration avec les logiciels de comptabilité populaires |

| Virements SEPA gratuits et illimités | Support client parfois lent à répondre en période de forte activité |

| Application mobile très ergonomique avec notifications en temps réel | Fonctionnalités limitées pour les entreprises avec gros volumes de transactions |

| Aucun frais de tenue de compte la première année |

Propulse by CA

Je vais être direct : Propulse by CA m'a surpris positivement. On parle d'une banque en ligne dédiée aux pros qui mise tout sur la simplicité et la rapidité.

L'ouverture de compte se fait en quelques minutes, les virements sont instantanés et le support client répond vraiment. Pas de fioritures, juste l'essentiel bien fait.

Ce qui m'a marqué ?

La carte business gratuite et surtout l'absence de frais cachés. Propulse by CA s'adresse clairement aux entrepreneurs qui en ont marre des banques traditionnelles et de leurs lourdeurs administratives.

L'interface est épurée, on trouve ce qu'on cherche sans perdre de temps.

Par contre, ne vous attendez pas à une panoplie de services bancaires pro.

Propulse reste une solution focused sur le quotidien : paiements, encaissements, gestion des flux. Pour les besoins complexes comme le financement ou les garanties, il faut regarder ailleurs.

Mais pour une gestion courante efficace, ça fait le job.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en ligne ultra-rapide (moins de 10 minutes) | Gamme de services limitée comparé aux banques traditionnelles |

| Carte business gratuite avec assurances incluses | Pas de découvert autorisé ni de solutions de financement |

| Support client réactif par chat et téléphone | Réseau d'agences inexistant pour les rendez-vous physiques |

| Interface mobile vraiment intuitive pour les paiements nomades |

Revolut Business

J'utilise Revolut Business depuis deux ans et je peux dire que c'est probablement la banque en ligne la plus pratique pour gérer plusieurs devises.

Leur interface mobile est intuitive, les virements instantanés fonctionnent bien, et j'apprécie particulièrement les cartes virtuelles qu'on peut créer en quelques clics pour sécuriser les achats en ligne.

Ce qui m'a vraiment convaincu c'est la gestion des frais de change.

Quand je facture des clients américains ou que j'achète du matériel en euros, les taux sont transparents et souvent meilleurs que ma banque traditionnelle.

L'app permet de voir en temps réel le solde dans chaque devise, pratique pour anticiper les fluctuations.

Par contre je ne recommande pas Revolut Business si vous cherchez une relation bancaire classique avec un conseiller dédié.

C'est vraiment orienté digital, autonomie totale. Le support client passe uniquement par chat, et parfois il faut attendre.

Ça convient parfaitement aux freelances tech ou aux petites entreprises qui exportent, moins aux commerces traditionnels qui ont besoin d'accompagnement.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Change multi-devises avec taux avantageux en temps réel | Support client uniquement par chat, parfois lent |

| Cartes virtuelles illimitées pour sécuriser les achats | Pas de chéquier ni de découvert autorisé |

| Interface mobile vraiment bien pensée et rapide | Fonctionnalités limitées pour la comptabilité avancée |

| Virements instantanés gratuits entre comptes Revolut |

Shine

Shine attaque fort le marché des banques pro en ligne avec une promesse claire : oubliez la paperasse, on gère votre compta. Créée par d'anciens de chez Qonto, cette néo-banque française mise tout sur l'automatisation comptable.

Je peux connecter directement mon compte à mon expert-comptable, et les écritures se créent toutes seules.

L'interface ressemble plus à une app de gestion qu'à une banque classique.

Les virements instantanés fonctionnent bien, les notifications push arrivent en temps réel quand je dépense quelque chose.

Par contre, je trouve que ça manque encore de maturité sur certains aspects techniques.

Clairement orientée freelances et TPE qui veulent automatiser leur suivi comptable sans se prendre la tête.

Si vous cherchez juste un compte pro basique, d'autres solutions seront plus pertinentes.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation automatique avec les logiciels de comptabilité | Découverts autorisés très limités comparé à la concurrence |

| Catégorisation intelligente des dépenses par IA | Support client parfois lent à répondre en période de forte affluence |

| Interface mobile vraiment fluide et intuitive | Quelques bugs récurrents sur l'export des relevés PDF |

| Ouverture de compte en 10 minutes chrono |

Blank

Blank, c'est la banque pro qui veut casser les codes du secteur avec son approche 100% numérique. J'ai testé leur offre pendant plusieurs mois et leur interface épurée tranche vraiment avec ce qu'on voit ailleurs.

Ils visent clairement les entrepreneurs et freelances qui en ont marre des banques traditionnelles.

Ce qui m'a marqué ? L'ouverture de compte en 10 minutes chrono. Pas de rendez-vous, pas de paperasse interminable.

Tu télécharges l'app, tu scannes tes docs et c'est parti.

Leur carte bancaire arrive sous 48h et les virements SEPA sont instantanés dans 90% des cas.

Leur comptabilité intégrée connecte directement tes transactions aux catégories fiscales.

Pratique pour les auto-entrepreneurs qui veulent éviter Excel. Par contre, attention si tu cherches du crédit professionnel ou des services bancaires poussés. Blank reste basique sur ces aspects.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte ultra-rapide (moins de 10 minutes) | Pas de crédit professionnel ni de découvert autorisé |

| Interface mobile vraiment intuitive et moderne | Support client parfois lent en période de forte affluence |

| Comptabilité automatisée pour auto-entrepreneurs | Fonctionnalités limitées pour les sociétés avec gros volumes |

| Aucuns frais cachés, tarification transparente |

Fiducial Banque

Fiducial Banque, c'est avant tout la banque pro du groupe comptable français que tout le monde connaît.

Je l'ai testée pendant six mois sur ma micro-entreprise et elle cible vraiment les petites structures qui veulent du simple.

L'ouverture de compte se fait en ligne, les frais sont transparents et l'interface reste basique mais efficace.

Ce qui m'a marqué, c'est l'intégration directe avec l'écosystème Fiducial.

Si vous avez déjà un expert-comptable du réseau, vos données bancaires remontent automatiquement dans leur logiciel de compta.

Pratique pour éviter les saisies multiples. Par contre, ne vous attendez pas à des fonctionnalités de banque digitale révolutionnaires.

Le positionnement est clair : une banque pro française, sans chichis, qui mise sur la proximité et la simplicité.

Les tarifs démarrent à 8€/mois pour le compte courant professionnel, ce qui reste correct pour une offre traditionnelle. Mais attention, certains services complémentaires peuvent vite faire grimper la note.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Intégration native avec l'écosystème comptable Fiducial | Interface vieillotte qui manque de modernité par rapport à la concurrence |

| Ouverture de compte rapide en ligne avec validation sous 48h | Fonctionnalités digitales limitées, pas d'API pour les intégrations tierces |

| Tarification transparente sans frais cachés sur les opérations courantes | Coûts supplémentaires élevés sur les virements SEPA et les découverts |

| Support client français joignable facilement par téléphone |

Qonto

J'ai ouvert mon compte Qonto il y a deux ans quand ma banque traditionnelle m'a refusé un compte pro. Leurs délais d'ouverture sont rapides, la validation prend maximum 48h avec les documents standards.

L'interface ressemble vraiment à une app de banque moderne, pas à un truc bancaire des années 2000.

Le gros point fort de Qonto, c'est la gestion des cartes en équipe.

Je peux créer des cartes virtuelles pour mes freelances, fixer des plafonds par projet, bloquer certaines catégories de dépenses.

Quand mon développeur achète un serveur, je vois la transaction en temps réel avec la photo du reçu qu'il prend directement dans l'app.

Côté comptabilité, l'export vers mon expert-comptable se fait automatiquement.

Plus besoin de trier mes relevés en fin de mois. La catégorisation automatique fonctionne bien après quelques semaines d'apprentissage.

Par contre, si vous cherchez une vraie banque avec tous les services, passez votre chemin.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en 48h maximum avec validation rapide | Pas de chéquier ni de découvert autorisé pour les urgences |

| Gestion avancée des cartes : plafonds personnalisés, blocage par catégorie, cartes virtuelles | Support client parfois lent en période de forte affluence |

| Synchronisation automatique avec les logiciels comptables populaires | Frais qui s'accumulent rapidement avec les virements internationaux fréquents |

| Interface mobile vraiment pensée pour les entrepreneurs nomades |

Qu'est-ce qu'une banque pro en ligne ?

Je vais être franc avec vous. Quand j'ai découvert les banques pro en ligne il y a deux ans, j'étais sceptique. Une banque sans agence physique pour mon entreprise ? Ça me paraissait risqué.

Une banque pro en ligne, c'est tout simplement un établissement bancaire qui propose ses services exclusivement via internet. Pas d'agence physique, pas de conseiller à rencontrer en face à face. Tout se passe depuis votre ordinateur ou smartphone.

Concrètement, vous ouvrez un compte professionnel, recevez une carte bancaire par courrier, et gérez vos finances depuis une application mobile ou un site web. Les virements, encaissements, exports comptables, tout passe par cette interface digitale.

Je pensais que ça manquerait de crédibilité face à mes clients. Erreur complète. Mes fournisseurs s'en fichent royalement que mon RIB vienne d'une banque traditionnelle ou digitale.

Pourquoi les entrepreneurs se tournent vers ces solutions ?

Premier avantage flagrant : les délais. Ma banque traditionnelle demandait trois semaines pour ouvrir un compte pro. Avec une néobanque, j'ai eu accès à mes services en 48h. Quand on lance une activité, c'est crucial.

Les tarifs aussi. Ma banque classique me facturait 45€ par mois juste pour tenir le compte. Maintenant je paie entre 9 et 15€ selon mes besoins.

L'interface change la donne. Fini les relevés papier incompréhensibles. Vous visualisez vos dépenses par catégorie, vos encaissements en temps réel, vos échéances à venir. Certaines applications proposent même la reconnaissance automatique des factures.

À qui s'adressent les banques pro en ligne ?

Les profils qui y trouvent leur compte

Je recommande ces solutions aux entrepreneurs qui maîtrisent un minimum l'outil informatique. Si vous êtes à l'aise avec une application mobile, vous ne rencontrerez aucune difficulté.

Les freelances et consultants adorent. Peu de mouvements bancaires, besoin de simplicité, facturation directe depuis l'application. C'est parfait.

Les TPE comme la mienne (entre 5 et 20 salariés) s'y retrouvent aussi. Nos besoins bancaires restent basiques : virements, encaissements, cartes pour les collaborateurs. Pas besoin d'un conseiller dédié.

Les e-commerçants apprécient particulièrement. Encaissements multiples, gestion des devises, intégration avec les plateformes de vente. Les néobanques excellent là-dessus.

À qui je déconseille

Par contre, si vous gérez une entreprise avec des besoins complexes en financement, oubliez. Les banques en ligne peinent encore sur les crédits professionnels importants. Pour un emprunt de 200 000€, vous aurez besoin d'une banque traditionnelle.

Les secteurs réglementés aussi. Médecins, avocats, experts-comptables... Certaines néobanques refusent encore ces professions.

Et franchement, si vous avez plus de 50 ans et que l'informatique vous rebute, restez chez votre banquier habituel.

Quels critères regarder avant de choisir ?

Les frais cachés

Attention aux mirages tarifaires. Une banque qui annonce 9€ par mois peut vite vous coûter 25€ avec les options indispensables.

J'ai appris à mes dépens. Les virements SEPA gratuits ? Seulement les 10 premiers. Les virements instantanés ? 0,70€ pièce. La carte supplémentaire ? 5€ de plus.

Calculez vos besoins réels. Combien de virements par mois ? Combien de cartes ? Des virements internationaux ? Ça évite les mauvaises surprises.

L'intégration comptable

C'est devenu mon critère numéro un. Votre banque doit exporter vos données vers votre logiciel comptable. Format CSV, QIF, connexion API... Vérifiez la compatibilité.

Certaines proposent même la catégorisation automatique des dépenses. Un gain de temps énorme pour la saisie comptable.

Les plafonds et limites

Chaque néobanque applique ses propres plafonds. Paiements mensuels, virements quotidiens, retraits... J'ai été bloqué une fois sur un gros virement fournisseur. Très embarrassant.

| Type d'opération | Limite basse | Limite haute |

|------------------|--------------|--------------|

| Paiement mensuel | 20 000€ | 100 000€ |

| Virement quotidien | 10 000€ | 50 000€ |

| Retrait hebdomadaire | 1 500€ | 3 000€ |

Le support client

Vous n'aurez pas de conseiller attitré. Le support passe par chat ou téléphone. Testez leur réactivité avant de signer. Posez une question technique un vendredi soir, voyez combien de temps ils mettent à répondre.

Combien coûte réellement une banque pro en ligne ?

Les tarifs d'entrée de gamme

Les offres basiques démarrent autour de 9€ par mois. Vous avez un compte, une carte, quelques virements gratuits. Suffisant pour débuter.

Mais la réalité rattrape vite. Besoin d'une deuxième carte ? Plus 4€. Virements illimités ? Plus 6€. Export comptable avancé ? Encore 3€.

Au final, comptez plutôt 15-20€ mensuels pour un usage normal.

Les coûts cachés à surveiller

Les frais de change m'ont surpris. 1,7% sur les paiements en devises, ça chiffre vite quand on travaille à l'international.

Les frais d'inactivité aussi. Certaines banques facturent si vous n'utilisez pas votre carte pendant trois mois. Sournois.

Et attention aux dépassements de plafond. 0,50€ par opération supplémentaire, ça s'accumule.

Comparaison avec une banque traditionnelle

Ma précédente banque : 45€ de tenue de compte + 3€ par virement + 40€ de carte. Total mensuel moyen : 75€.

Maintenant : 12€ d'abonnement + quelques frais ponctuels. Total mensuel : 18€.

L'économie annuelle dépasse les 600€. Pas négligeable pour une TPE.

Les erreurs à éviter absolument

Foncer sur le prix le plus bas

J'ai commis cette erreur. Attiré par une offre à 7€, j'ai découvert des limitations ridicules. 5 virements gratuits par mois, carte bloquée le weekend... Impossible de travailler correctement.

Le moins cher n'est jamais le plus économique au final.

Négliger la compatibilité comptable

Vérifiez que votre expert-comptable accepte les exports de votre future banque. Tous les formats ne se valent pas. J'ai perdu des heures de saisie manuelle faute d'avoir vérifié.

Sous-estimer vos besoins futurs

Vous démarrez seul, mais prévoyez-vous d'embaucher ? D'exporter ? De lever des fonds ? Une banque qui convient aujourd'hui peut devenir limitante dans six mois.

Anticipez votre croissance. Changer de banque professionnelle reste compliqué.

Les fonctionnalités qui changent la donne

La facturation intégrée

Plusieurs néobanques proposent maintenant de créer et envoyer vos factures directement depuis l'application. Le règlement est automatiquement rapproché. Plus besoin de logiciel tiers.

J'économise 15€ par mois d'abonnement sur mon ancien outil de facturation.

La gestion des notes de frais

Photographier un ticket de restaurant, l'application catégorise automatiquement la dépense. Idéal pour les déplacements professionnels.

Les cartes virtuelles temporaires

Pour les achats en ligne douteux, vous générez une carte virtuelle avec un plafond limité. Si elle est compromise, vous la supprimez en un clic.

Conclusion pratique

Après deux ans d'usage, je ne reviendrai pas en arrière. Les banques pro en ligne conviennent parfaitement aux entreprises simples comme la mienne.

Elles économisent du temps et de l'argent. Par contre, prenez le temps de bien comparer. Les différences de service sont réelles entre les acteurs.

Mon conseil : testez pendant quelques mois en gardant votre ancien compte ouvert. Vous pourrez revenir en arrière si ça ne convient pas.

Les néobanques ne remplaceront jamais complètement les banques traditionnelles. Mais pour 80% des besoins entrepreneuriaux actuels, elles suffisent largement.